La gestion des stocks et des inventaires représente l'un des leviers les plus puissants pour améliorer la rentabilité d'une boulangerie-pâtisserie, et pourtant c'est souvent le parent pauvre de la gestion quotidienne. Entre la production intensive, les ventes, la relation client et toutes les autres tâches, le suivi rigoureux des stocks passe fréquemment au second plan. Résultat : des matières premières qui dorment inutilement dans la réserve en immobilisant de la trésorerie, du gaspillage non détecté qui grignote les marges, des inventaires annuels vécus comme une corvée plutôt que comme un outil de pilotage.

Cette situation n'est pourtant pas une fatalité. Une gestion structurée des stocks, appuyée sur des méthodes éprouvées et des outils modernes, transforme radicalement votre capacité à piloter votre activité. Vous passez d'une gestion intuitive et approximative à un pilotage précis et proactif qui protège vos marges, optimise votre trésorerie et réduit drastiquement le gaspillage.

Dans ce guide complet, nous allons explorer les six dimensions essentielles d'une gestion efficace des stocks en boulangerie-pâtisserie : les méthodes d'inventaire régulier qui remplacent avantageusement l'inventaire annuel traditionnel, les techniques de réduction du gaspillage qui vous font économiser plusieurs milliers d'euros par an, les méthodes de valorisation fiable de vos stocks pour sécuriser vos bilans, la définition intelligente de stocks minimum et maximum adaptés à votre rythme de production, l'identification et la correction des variations et pertes invisibles, et enfin l'organisation optimale de vos inventaires grâce aux cadenciers structurés.

Que vous soyez artisan indépendant en établissement unique ou à la tête d'un petit réseau, les principes et méthodes présentés dans ce guide s'adaptent à votre contexte spécifique. L'objectif est simple : vous donner les clés pour transformer la gestion de vos stocks d'une contrainte administrative en véritable avantage compétitif.

Les méthodes d'inventaire : mensuel, trimestriel ou annuel ?

L'inventaire comme outil de pilotage stratégique

L'inventaire est trop souvent réduit à une obligation comptable annuelle réalisée en catastrophe au moment de la clôture. Cette vision minimaliste vous prive d'un outil de pilotage extrêmement puissant. Un inventaire bien conçu et réalisé régulièrement vous donne une visibilité précise sur l'état réel de vos stocks, vous permet de détecter rapidement les dérives, et vous aide à optimiser en continu votre gestion.

La fréquence de vos inventaires détermine directement la qualité de votre pilotage. Un inventaire annuel unique vous offre une photographie figée une fois par an, sans aucune visibilité sur ce qui se passe pendant les onze autres mois. À l'inverse, des inventaires mensuels ou trimestriels transforment cette opération ponctuelle en tableau de bord permanent qui vous accompagne tout au long de l'année.

L'inventaire mensuel : pour un pilotage au plus près

L'inventaire mensuel convient particulièrement aux artisans qui recherchent une maîtrise totale de leur rentabilité et qui souhaitent détecter immédiatement toute dérive. Cette fréquence est recommandée si vous gérez plusieurs établissements, si vous travaillez avec un grand nombre de références différentes, ou si vous avez constaté par le passé des écarts importants entre stocks théoriques et stocks réels.

Réaliser un inventaire mensuel peut sembler contraignant au premier abord, mais avec une bonne organisation et les outils appropriés, l'exercice ne prend qu'une à deux heures maximum. Ce temps investi chaque mois vous fait économiser bien davantage en vous permettant de corriger rapidement les problèmes de surstockage, de détecter le gaspillage anormal, ou d'ajuster vos commandes avant que les dérives ne deviennent coûteuses.

L'analyse mensuelle des variations de stock révèle des tendances invisibles avec un inventaire annuel. Vous constatez par exemple que vos stocks de beurre augmentent progressivement chaque mois, signe que vous commandez probablement trop par rapport à votre consommation réelle. Cette détection précoce vous permet d'ajuster immédiatement vos volumes de commande et d'éviter l'accumulation d'un surstock coûteux.

L'inventaire trimestriel : le bon compromis

L'inventaire trimestriel représente un excellent équilibre entre fréquence de pilotage et charge de travail pour la majorité des boulangeries-pâtisseries. Avec quatre points de contrôle dans l'année, vous disposez d'une visibilité suffisamment régulière sans que l'exercice ne devienne une contrainte mensuelle.

Cette fréquence s'intègre naturellement dans le rythme de l'année et dans la saisonnalité de votre activité. Vous pouvez caler vos quatre inventaires sur les changements de saison qui correspondent souvent à des évolutions de votre gamme et de vos besoins en matières premières. Un inventaire en janvier après les fêtes, un au printemps, un en été pendant la période plus calme, et un en automne avant la préparation des fêtes de fin d'année : ce rythme trimestriel vous donne quatre opportunités d'analyser et d'optimiser votre gestion.

L'inventaire trimestriel vous permet également de bien appréhender les cycles saisonniers de votre activité. En comparant vos inventaires trimestriels d'une année sur l'autre, vous identifiez vos rythmes de consommation typiques et pouvez anticiper plus finement vos besoins futurs.

Inventaire complet ou inventaire ciblé ?

Au-delà de la fréquence, vous devez également choisir entre inventaire complet et inventaire ciblé. L'inventaire complet consiste à compter l'intégralité de vos matières premières, de la farine aux épices. Cette approche exhaustive est recommandée au moins une ou deux fois par an pour garantir une vision totale de votre stock.

L'inventaire ciblé constitue une alternative pragmatique pour les inventaires intermédiaires. Il consiste à ne compter que les matières premières les plus importantes en valeur ou en volume : beurre, chocolat, farine, sucre, amandes. Cette approche sélective, basée sur le principe de Pareto (20% de vos références représentent 80% de la valeur de votre stock), réduit considérablement le temps nécessaire tout en conservant une bonne visibilité sur l'essentiel.

Vous pouvez combiner les deux approches : réaliser un inventaire complet chaque trimestre ou semestre, et des inventaires ciblés mensuels sur vos principales matières premières. Cette combinaison offre le meilleur équilibre entre précision et efficacité.

Réduire le gaspillage des matières premières

Le gaspillage invisible qui érode vos marges

Le gaspillage des matières premières représente souvent entre 3% et 8% de vos achats totaux, soit plusieurs milliers d'euros qui disparaissent chaque année sans que vous ne vous en rendiez vraiment compte. Contrairement aux charges fixes visibles, ces pertes diffuses sont difficiles à détecter : quelques grammes en trop par fournée, des produits périmés au fond de la réserve, des sur-commandes qui finissent à la poubelle.

Les sources de gaspillage sont multiples et s'accumulent à tous les niveaux de votre activité. Le surstockage conduit à la péremption de certaines matières premières avant utilisation. Les dosages approximatifs dans les recettes génèrent une surconsommation invisible mais systématique. Les erreurs de commande créent des stocks inadaptés. Les pertes en production (casse, chutes, rebuts) s'additionnent au fil des fournées.

Mesurer pour mieux réduire

La première étape pour réduire le gaspillage consiste à le mesurer précisément. Sans données chiffrées, impossible de savoir où vous en êtes ni de fixer des objectifs d'amélioration réalistes. L'inventaire régulier constitue votre principal outil de mesure, car il révèle les écarts entre vos achats théoriques et vos stocks réels.

En calculant la différence entre vos achats, vos variations de stock et votre production vendue, vous obtenez votre taux de perte global. Si ce taux dépasse 4% à 5%, vous avez probablement des sources de gaspillage importantes à identifier et corriger. L'analyse détaillée par produit révèle ensuite quelles matières premières disparaissent plus vite que prévu et méritent une attention particulière.

Le suivi systématique des produits périmés ou jetés produit également des données précieuses. Chaque fois que vous jetez une matière première, notez-la : quel produit, quelle quantité, quelle raison. Au bout de quelques mois, vous identifiez les produits qui reviennent régulièrement dans vos pertes et pouvez agir en conséquence : ajuster les conditionnements, réorganiser le stockage, trouver de nouvelles utilisations.

Les actions concrètes anti-gaspillage

Une fois le gaspillage mesuré et ses sources identifiées, plusieurs actions concrètes permettent de le réduire drastiquement. La standardisation de vos recettes avec des fiches techniques précises élimine les surdosages spontanés et garantit que chaque artisan utilise exactement les quantités nécessaires, ni plus ni moins.

L'optimisation de vos volumes de commande évite le surstockage qui conduit à la péremption. En connaissant précisément vos rythmes de consommation pour chaque matière première, vous pouvez calculer votre stock optimal : suffisant pour couvrir vos besoins entre deux livraisons, mais sans excédent inutile qui augmente les risques de perte.

L'organisation de votre réserve selon le principe FIFO (First In, First Out) garantit que les produits arrivés en premier sont utilisés en premier, évitant ainsi que des matières premières ne restent oubliées au fond des rayonnages jusqu'à péremption. Ce système simple et efficace réduit drastiquement les pertes par oubli.

La formation et la sensibilisation de vos équipes jouent également un rôle crucial. Vos collaborateurs doivent comprendre l'impact financier du gaspillage et leur responsabilité dans sa réduction. Expliquez concrètement qu'économiser 50 grammes de beurre par fournée représente tant d'euros sur l'année : cette mise en perspective chiffrée motive les changements de comportement.

Valoriser correctement vos stocks

Pourquoi la valorisation est cruciale

La valorisation de vos stocks, c'est-à-dire le calcul de leur valeur monétaire, constitue une donnée comptable obligatoire qui apparaît dans votre bilan. Mais au-delà de cette obligation légale, une valorisation correcte et régulière vous donne une vision précise de votre trésorerie immobilisée dans les stocks et vous aide à optimiser votre besoin en fonds de roulement.

Une valorisation erronée peut avoir des conséquences importantes. Si vous surévaluez vos stocks, vous affichez artificiellement un actif gonflé qui ne reflète pas la réalité. À l'inverse, une sous-évaluation minore votre patrimoine et peut créer des problèmes lors d'une demande de financement ou d'une transmission d'entreprise. La valorisation correcte garantit que vos comptes reflètent fidèlement la situation réelle de votre boulangerie-pâtisserie.

Les méthodes de valorisation

Plusieurs méthodes existent pour valoriser vos stocks, chacune avec ses avantages et ses limites. La méthode du coût moyen pondéré (CMP) calcule un prix moyen pour chaque matière première en tenant compte de tous vos achats sur une période. Cette méthode lisse les variations de prix et produit une valorisation stable dans le temps.

La méthode du FIFO (First In, First Out) valorise vos stocks en considérant que les produits encore en stock sont les derniers achetés, donc aux prix les plus récents. Cette méthode reflète généralement mieux la valeur réelle de vos stocks dans un contexte de hausse des prix des matières premières.

La méthode du dernier prix d'achat, la plus simple, valorise chaque produit au prix de votre dernière facture. C'est la méthode la plus pragmatique pour les artisans, car elle ne nécessite pas de calculs complexes et reflète correctement la valeur actuelle de vos stocks.

La valorisation automatique : un gain de temps décisif

Valoriser manuellement un inventaire représente un travail fastidieux de plusieurs heures. Il faut rechercher le prix d'achat de chaque produit dans vos factures récentes, multiplier par les quantités comptées, puis additionner le tout. Cette opération chronophage décourage beaucoup d'artisans de réaliser des inventaires fréquents.

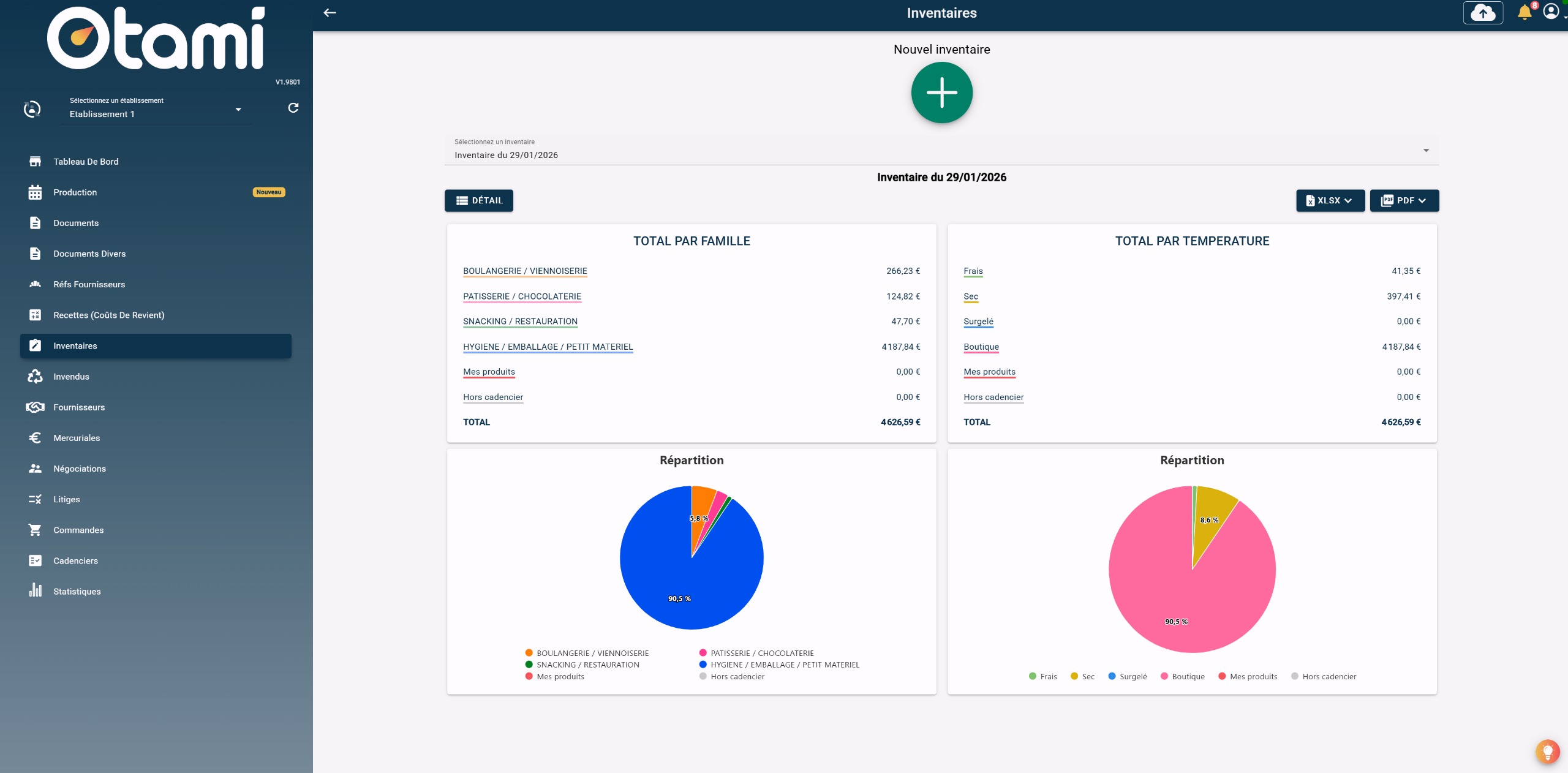

Une solution de gestion comme Otami transforme radicalement cette équation en valorisant automatiquement votre inventaire en quelques secondes. Vous saisissez uniquement les quantités comptées, et la solution récupère automatiquement les derniers prix d'achat connus pour calculer instantanément la valorisation totale. Ce qui prenait des heures se réalise maintenant en quelques secondes, avec une précision parfaite puisque les prix proviennent directement de vos factures intégrées.

Cette automatisation change complètement la perception de l'inventaire. D'une corvée redoutée qui mobilise une journée entière, il devient un exercice acceptable d'une heure ou deux maximum. Cette rapidité vous permet de réaliser des inventaires plus fréquents et donc de piloter plus finement votre activité.

Analyser l'évolution de vos stocks valorisés

Au-delà du simple calcul de valorisation, l'analyse de l'évolution de vos stocks dans le temps révèle des informations stratégiques. Si votre valorisation de stock augmente régulièrement d'un inventaire à l'autre alors que votre chiffre d'affaires reste stable, c'est le signe que vous accumulez du stock et immobilisez de plus en plus de trésorerie.

Cette tendance à la hausse peut être voulue (constitution de stocks de sécurité avant une période de forte activité) ou subie (surstockage progressif non maîtrisé). Seule l'analyse régulière vous permet de faire la différence et de réagir en conséquence. À l'inverse, une valorisation de stock en baisse continue peut indiquer un sous-stockage chronique qui augmente les risques de rupture.

L'analyse par famille de produits apporte également des enseignements précieux. Si la valorisation de vos stocks de chocolat augmente fortement alors que celle de vos farines diminue, cela peut refléter une évolution de votre gamme vers plus de pâtisserie et moins de produits de boulangerie traditionnelle. Cette information vous aide à ajuster votre stratégie d'approvisionnement.

Définir vos stocks minimum et maximum

Pourquoi fixer des seuils de stock ?

La définition de stocks minimum et maximum pour vos principales matières premières constitue un outil de pilotage simple mais redoutablement efficace. Le stock minimum représente le niveau en dessous duquel vous ne devez jamais descendre, sous peine de rupture qui perturberait votre production. Le stock maximum représente le niveau à ne pas dépasser pour éviter le surstockage qui immobilise inutilement de la trésorerie.

Ces seuils transforment votre gestion de réactive en proactive. Plutôt que de commander dans l'urgence lorsque vous constatez qu'un produit est presque épuisé, ou d'accumuler du stock "au cas où", vous commandez de manière anticipée et rationnelle en fonction de seuils prédéfinis. Cette discipline évite à la fois les ruptures coûteuses et les surstocks inutiles.

Comment calculer votre stock minimum

Le stock minimum se calcule en tenant compte de trois paramètres : votre consommation quotidienne ou hebdomadaire moyenne, le délai de livraison de votre fournisseur, et une marge de sécurité pour absorber les imprévus. La formule de base est : Stock minimum = (Consommation moyenne × Délai de livraison) + Stock de sécurité.

Par exemple, si vous consommez en moyenne 50 kilogrammes de farine par jour, que votre fournisseur livre en 2 jours, et que vous souhaitez une marge de sécurité de 2 jours supplémentaires, votre stock minimum de farine sera : (50 kg × 2 jours) + (50 kg × 2 jours) = 200 kilogrammes. Dès que votre stock descend en dessous de ce seuil, vous déclenchez une commande.

Les marges de sécurité doivent être adaptées à la criticité de chaque produit et à la fiabilité de chaque fournisseur. Pour un produit essentiel à votre production quotidienne (farine, beurre) ou pour un fournisseur dont les délais sont variables, prévoyez une marge de sécurité plus importante. Pour des produits secondaires ou des fournisseurs ultra-fiables, une marge réduite suffit.

Comment calculer votre stock maximum

Le stock maximum se détermine en fonction de plusieurs contraintes : votre capacité de stockage physique, la durée de conservation du produit, et votre volonté d'optimiser la trésorerie. Un stock maximum trop élevé immobilise inutilement de l'argent et augmente les risques de péremption. Un stock maximum trop bas vous oblige à commander très fréquemment, ce qui peut augmenter vos coûts de transaction.

Une approche pragmatique consiste à fixer le stock maximum à environ deux à trois fois votre consommation entre deux livraisons habituelles. Si vous commandez de la farine chaque semaine et consommez environ 300 kilogrammes par semaine, un stock maximum de 600 à 900 kilogrammes semble raisonnable. Vous disposez ainsi d'une réserve confortable sans tomber dans le surstockage excessif.

Pour les produits périssables ou à rotation lente, le stock maximum doit tenir compte de la durée de conservation. Inutile de stocker pour trois mois un produit qui se périme en six semaines. Dans ce cas, votre stock maximum est plafonné par la contrainte de péremption plutôt que par la contrainte de trésorerie.

Adapter les seuils à votre saisonnalité

Vos seuils de stock ne doivent pas rester figés toute l'année. L'activité d'une boulangerie-pâtisserie connaît des variations saisonnières importantes qui doivent se refléter dans vos stocks minimum et maximum. Avant la période des fêtes de fin d'année, vous devez augmenter vos seuils pour faire face à la hausse de production. Pendant les périodes plus calmes de l'été, vous pouvez réduire vos seuils pour optimiser votre trésorerie.

Cette adaptation saisonnière nécessite de bien connaître vos cycles de consommation. Analysez vos historiques d'achats sur plusieurs années pour identifier vos mois de forte et de faible consommation pour chaque grande famille de matières premières. Vous pouvez ensuite ajuster vos seuils quelques semaines avant chaque période spécifique.

Identifier et corriger les variations et pertes invisibles

Les écarts entre stocks théoriques et stocks réels

Dans une gestion idéale, vos stocks théoriques (calculés à partir de vos achats moins vos consommations déclarées) devraient correspondre exactement à vos stocks réels (comptés lors de l'inventaire). Dans la pratique, des écarts existent toujours, et leur ampleur révèle des informations cruciales sur la qualité de votre gestion.

Un écart faible (moins de 2% de la valeur du stock) est considéré comme normal et s'explique par des approximations inévitables : pertes techniques incompressibles, imprécisions de comptage, arrondis dans les dosages. Un écart moyen (entre 2% et 5%) signale des sources de gaspillage ou d'imprécision qu'il faudrait investiguer. Un écart important (plus de 5%) révèle des problèmes sérieux qui coûtent cher à votre entreprise.

Les causes des variations anormales

Les variations anormales entre stocks théoriques et réels ont plusieurs causes possibles qu'il faut investiguer méthodiquement. Le gaspillage en production (pâtes jetées, casses, rebuts) représente souvent la première source d'écart. Si vos artisans jettent régulièrement des préparations ratées sans les déclarer, ces pertes créent un écart invisible entre ce qui devrait théoriquement rester en stock et ce qui s'y trouve réellement.

Les dosages généreux ou approximatifs constituent une deuxième source majeure. Lorsque vos équipes mettent systématiquement "un peu plus" que les quantités prévues dans les recettes, cette surconsommation s'accumule et crée un écart croissant au fil du temps. Un artisan qui ajoute spontanément 20% de beurre de plus que la recette ne le prévoit génère une surconsommation invisible mais bien réelle.

Les erreurs de réception non détectées créent également des écarts. Si vous payez 50 kilogrammes de farine mais n'en recevez que 48, et que cette différence n'est pas repérée immédiatement, votre stock théorique sera faux dès le départ. Ces erreurs s'accumulent au fil des livraisons et peuvent représenter des montants significatifs.

Les vols ou détournements, bien que moins fréquents, constituent une dernière cause possible d'écarts importants et récurrents. Des matières premières qui disparaissent mystérieusement et régulièrement méritent une investigation approfondie pour comprendre ce qui se passe réellement.

Comment détecter rapidement les variations

La détection rapide des variations nécessite un suivi régulier et structuré. C'est là que les inventaires fréquents prennent tout leur sens : un inventaire mensuel ou trimestriel vous permet de calculer régulièrement l'écart entre stocks théoriques et réels, et de réagir immédiatement si cet écart devient anormal.

En calculant automatiquement vos stocks théoriques à partir de vos achats et de vos recettes standardisées lors de chaque inventaire, la comparaison avec vos stocks réels fait ressortir les écarts par produit. Vous identifiez instantanément quelles matières premières présentent des variations anormales et méritent une analyse approfondie.

L'analyse des tendances dans le temps est également révélatrice. Un produit dont l'écart augmente progressivement d'un inventaire à l'autre signale un problème structurel : gaspillage systématique, surdosage récurrent, ou détournement organisé. Cette détection précoce de la tendance vous permet d'intervenir avant que le problème ne devienne coûteux.

Les actions correctives ciblées

Une fois les variations identifiées et leurs causes comprises, des actions correctives ciblées permettent de les réduire. Pour le gaspillage en production, renforcez la formation de vos équipes et mettez en place un suivi des rebuts : chaque produit jeté doit être noté avec son motif. Cette traçabilité responsabilise les équipes et permet d'identifier les causes récurrentes de gaspillage.

Pour les surdosages, l'installation de balances de précision au fournil et l'obligation de peser systématiquement les ingrédients selon les fiches techniques élimine les approximations. Certains artisans résistent initialement à cette rigueur, mais les économies réalisées justifient largement cette discipline.

Pour les erreurs de réception, instaurez un contrôle systématique des livraisons : vérification des quantités reçues contre le bon de livraison, et confrontation du bon de livraison avec la facture. Cette double vérification détecte immédiatement les écarts et vous permet de réclamer des avoirs avant que l'erreur ne soit oubliée.

Pour les suspicions de vol, une surveillance discrète mais ferme s'impose. L'installation de caméras dans les zones de stockage, le contrôle régulier des stocks, et l'attention portée aux comportements inhabituels découragent généralement les détournements éventuels.

Organiser efficacement vos inventaires avec des cadenciers

Qu'est-ce qu'un cadencier d'inventaire ?

Un cadencier d'inventaire est une liste préétablie de l'ensemble de vos matières premières, organisée de manière logique pour faciliter le comptage. Plutôt que de parcourir votre réserve au hasard en essayant de vous souvenir de tout ce qu'il faut compter, vous suivez simplement votre cadencier qui vous guide pas à pas à travers votre inventaire.

Cette organisation transforme radicalement l'efficacité de vos inventaires. Le temps de comptage est divisé par deux ou trois comparé à un inventaire sans cadencier. Plus aucun produit n'est oublié puisqu'ils sont tous listés. Les inventaires successifs deviennent comparables puisqu'ils suivent toujours la même logique. Et l'exercice devient beaucoup moins pénible puisque vous n'avez plus à réfléchir à ce qu'il faut faire : vous suivez mécaniquement votre liste.

Comment structurer votre cadencier

La clé d'un bon cadencier réside dans son organisation logique qui doit correspondre à l'agencement physique de votre réserve. L'objectif est de créer un parcours fluide qui minimise les allers-retours et les recherches. Plusieurs logiques d'organisation sont possibles selon votre configuration.

L'organisation par zones de stockage convient si votre réserve est clairement structurée en espaces distincts : zone sèche à température ambiante, chambre froide positive, chambre froide négative. Votre cadencier suit alors ce découpage naturel, et vous comptez zone par zone sans avoir à circuler constamment d'un endroit à l'autre.

L'organisation par familles de produits regroupe toutes les farines ensemble, toutes les matières grasses ensemble, tous les fruits secs ensemble. Cette logique fonctionne bien si vos produits d'une même famille sont physiquement regroupés dans votre réserve. Elle facilite également les analyses ultérieures puisque vous visualisez directement la valorisation par famille.

L'organisation par fournisseur peut être pertinente si vous avez quelques fournisseurs principaux qui livrent chacun une gamme large de produits. Vous comptez alors tous les produits du fournisseur A, puis tous ceux du fournisseur B, etc. Cette approche est particulièrement adaptée si votre rangement physique suit déjà cette logique.

Créer plusieurs cadenciers selon vos besoins

Plutôt que d'avoir un seul cadencier unique, vous pouvez créer plusieurs cadenciers adaptés à différents types d'inventaires. Un cadencier complet liste l'intégralité de vos matières premières pour vos inventaires exhaustifs semestriels ou annuels. Un cadencier ciblé ne liste que vos 20 à 30 produits stratégiques pour vos inventaires rapides mensuels.

Vous pouvez également créer des cadenciers thématiques pour des inventaires spécifiques : cadencier "produits frais" pour un comptage hebdomadaire de vos matières périssables, cadencier "produits coûteux" pour un suivi renforcé de vos ingrédients les plus chers, cadencier "produits saisonniers" pour vérifier vos stocks spécifiques avant les fêtes.

Cette multiplicité de cadenciers adapte l'inventaire à vos besoins spécifiques sans vous obliger à compter systématiquement l'intégralité de votre stock. Vous gagnez en flexibilité et en efficacité tout en maintenant une rigueur de gestion.

L'inventaire sur mobile et tablette

Les solutions de gestion modernes comme Otami proposent vos cadenciers directement sur mobile ou tablette, ce qui révolutionne l'expérience de l'inventaire. Plutôt que de noter les quantités sur papier puis de tout ressaisir ensuite sur ordinateur, vous saisissez directement les quantités comptées dans l'application mobile pendant votre parcours dans la réserve.

Cette saisie directe élimine les ressaisies et les erreurs de retranscription. Elle accélère considérablement l'ensemble du processus puisque dès la fin du comptage, votre inventaire est terminé et valorisé. Vous pouvez immédiatement consulter les résultats et les analyser, sans avoir à passer encore une heure à tout ressaisir et calculer.

La mobilité facilite également le travail en équipe. Deux collaborateurs peuvent réaliser l'inventaire ensemble : l'un compte pendant que l'autre saisit sur tablette. Cette organisation à deux divise par deux le temps nécessaire et rend l'exercice beaucoup moins fastidieux.

Les bonnes pratiques pour un inventaire efficace

Au-delà du cadencier lui-même, plusieurs bonnes pratiques maximisent l'efficacité de vos inventaires. Choisissez toujours le même moment pour vos inventaires réguliers : même jour de la semaine, même créneau horaire. Cette régularité crée une routine et facilite les comparaisons d'un inventaire à l'autre.

Préparez votre réserve avant l'inventaire : rangez les produits épars, regroupez les conditionnements identiques, éliminez les emballages vides. Cette préparation de 15 minutes vous fait gagner 30 minutes pendant le comptage en évitant les confusions et les recherches.

Comptez méthodiquement sans sauter d'étapes ni chercher à aller trop vite. Un comptage précis vaut mieux qu'un comptage rapide mais approximatif. Si vous avez un doute sur une quantité, recomptez plutôt que de deviner. La fiabilité de vos données dépend de la rigueur du comptage.

Analysez les résultats immédiatement après l'inventaire pendant que tout est encore frais dans votre esprit. Si un écart important apparaît sur un produit, c'est le moment de chercher à comprendre pourquoi, éventuellement en recomptant ce produit spécifique si vous suspectez une erreur.

Le ROI d'une gestion rigoureuse des stocks

Les économies directes mesurables

Une gestion structurée des stocks génère des économies directes et mesurables qui justifient largement le temps et les efforts investis. Prenons l'exemple d'une boulangerie-pâtisserie moyenne avec 180 000 € d'achats annuels de matières premières.

La réduction du gaspillage peut facilement faire économiser 2% à 4% des achats annuels, soit 3 600 € à 7 200 € par an. Ces économies proviennent de l'élimination des péremptions grâce à une meilleure rotation des stocks, de la réduction des surdosages grâce à la standardisation des recettes, et de la limitation des pertes en production grâce à une meilleure formation des équipes.

L'optimisation des stocks réduit la trésorerie immobilisée. Si vous parvenez à diminuer votre stock moyen de 15% sans augmenter les risques de rupture, c'est autant de trésorerie libérée pour d'autres investissements ou tout simplement pour améliorer votre confort financier. Sur un stock moyen de 20 000 €, une réduction de 15% libère 3 000 € de trésorerie.

La détection et la correction des écarts de stock évite les pertes invisibles. Si vos inventaires réguliers vous permettent d'identifier et de corriger un vol ou un gaspillage qui vous coûtait 200 € par mois, c'est 2 400 € économisés chaque année.

Les bénéfices indirects tout aussi précieux

Au-delà des économies chiffrées, la gestion rigoureuse des stocks apporte des bénéfices indirects difficiles à quantifier mais tout aussi précieux. La tranquillité d'esprit de savoir que vos stocks sont sous contrôle réduit votre charge mentale et vous permet de vous concentrer sur votre cœur de métier.

La fiabilité de vos données comptables renforce la crédibilité de vos comptes auprès de votre banquier, de vos investisseurs potentiels, ou d'un repreneur en cas de transmission. Des stocks bien valorisés et régulièrement inventoriés donnent confiance dans votre sérieux de gestion.

La réduction des ruptures de stock améliore la satisfaction de vos clients qui trouvent toujours les produits qu'ils viennent chercher. Elle réduit également le stress de vos équipes qui ne sont plus obligées de bricoler des solutions de dépannage dans l'urgence.

La professionnalisation de votre gestion facilite également votre développement. Si vous envisagez d'ouvrir un second établissement, les méthodes et outils que vous avez mis en place pour votre premier site se dupliquent facilement. Vous évitez ainsi de repartir de zéro à chaque nouvelle ouverture.

Un investissement qui se rentabilise rapidement

Le temps investi dans la mise en place d'une gestion structurée des stocks se rentabilise généralement en quelques mois seulement. Quelques heures consacrées à créer vos cadenciers d'inventaire, standardiser vos principales recettes, et définir vos stocks minimum et maximum génèrent des économies annuelles de plusieurs milliers d'euros.

L'investissement dans une solution de gestion moderne se rentabilise encore plus rapidement. Un abonnement de 150 € à 250 € par mois génère facilement 10 fois son coût en économies de gaspillage, en temps gagné sur les inventaires, et en optimisation de la trésorerie. Le ROI se situe généralement entre 5 et 15 selon votre situation de départ et vos volumes d'activité.

La vraie question n'est donc pas de savoir si vous devez investir dans une meilleure gestion de vos stocks, mais plutôt combien de temps encore vous pouvez vous permettre de continuer sans elle, en laissant filer des milliers d'euros chaque année.

Conclusion : Passer à l'action pour des résultats immédiats

La gestion des stocks et des inventaires n'est plus un luxe réservé aux grandes structures : c'est devenu une nécessité pour tous les artisans boulangers-pâtissiers qui souhaitent maintenir et améliorer leur rentabilité dans un environnement économique exigeant. Les méthodes et outils présentés dans ce guide ne nécessitent pas d'investissements lourds ni de compétences techniques particulières : ils demandent simplement de la méthode, de la rigueur, et les bons outils pour automatiser ce qui peut l'être.

Les bénéfices d'une gestion structurée sont à la fois immédiats et durables. Dès votre premier inventaire régulier, vous identifiez des sources de gaspillage ou de surstockage que vous ignoriez. Dès la standardisation de vos premières recettes, vous constatez une réduction de la surconsommation. Dès la définition de vos premiers stocks minimum et maximum, vous évitez des ruptures coûteuses et des surstocks inutiles.

Le temps investi dans cette démarche se compte en quelques heures par mois : une à deux heures pour réaliser l'inventaire, quelques minutes pour analyser les résultats, quelques ajustements dans vos processus de commande. Ce temps modeste génère des économies de plusieurs milliers d'euros par an, sans compter les bénéfices en termes de tranquillité d'esprit et de professionnalisation.

Les solutions de gestion modernes comme Otami facilitent considérablement cette transformation en automatisant les tâches chronophages : intégration des factures, valorisation automatique des inventaires, calcul des stocks théoriques, écarts et seuils en temps réel. Ces outils vous permettent de vous concentrer sur l'analyse et les décisions stratégiques plutôt que sur les calculs et la compilation de données.

Vos premiers pas vers une gestion optimisée

Pour commencer votre transformation, privilégiez une approche progressive plutôt que de vouloir tout mettre en place simultanément. Commencez par réaliser un inventaire complet qui servira de référence. Analysez les résultats pour identifier vos principales sources de gaspillage ou de surstockage.

Ensuite, concentrez-vous sur les actions à plus fort impact : standardisez vos recettes les plus produites, définissez les stocks minimum et maximum de vos matières premières stratégiques, organisez votre réserve selon le principe FIFO pour les produits les plus coûteux.

Enfin, mettez en place un rythme d'inventaires réguliers (mensuels ou trimestriels selon votre choix) avec des cadenciers structurés. Analysez systématiquement les résultats et ajustez progressivement vos pratiques en fonction des enseignements tirés.

Cette démarche progressive, étalée sur trois à six mois, vous permettra d'intégrer durablement ces nouvelles pratiques dans votre organisation sans bouleverser votre quotidien.

Demandez une démonstration pour découvrir les outils modernes

Si vous souhaitez découvrir concrètement comment une solution de gestion comme Otami peut transformer votre gestion des stocks et des inventaires, demandez une démonstration personnalisée. Vous verrez en situation réelle comment fonctionne la valorisation automatique, comment se créent les cadenciers d'inventaire, comment s'analysent les écarts et les variations.

Cette démonstration vous permettra également d'échanger avec des experts qui connaissent parfaitement les enjeux spécifiques des artisans boulangers-pâtissiers et sauront vous conseiller sur les meilleures pratiques adaptées à votre situation.

Demandez votre démonstration gratuite d'Otami

FAQ – Questions fréquentes sur la gestion des stocks en boulangerie-pâtisserie

À quelle fréquence dois-je réaliser mes inventaires ?

La fréquence optimale dépend de votre contexte spécifique, mais pour la plupart des boulangeries-pâtisseries, un inventaire trimestriel représente le meilleur compromis entre fréquence de pilotage et charge de travail. Avec quatre inventaires par an, vous disposez d'une visibilité suffisante sur l'évolution de vos stocks sans que l'exercice ne devienne une contrainte trop lourde. Si vous gérez plusieurs établissements ou si vous avez constaté par le passé des écarts importants, un inventaire mensuel sera plus approprié. À l'inverse, si vous êtes en établissement unique avec une gestion déjà bien maîtrisée, un inventaire semestriel complété par des comptages ciblés mensuels sur vos produits stratégiques peut suffire. L'essentiel est de dépasser l'inventaire annuel unique qui ne vous donne aucune visibilité en cours d'année et ne vous permet pas de réagir rapidement aux dérives.

Comment réduire le temps passé sur les inventaires ?

Plusieurs leviers permettent de réduire drastiquement le temps nécessaire à vos inventaires. Le premier consiste à utiliser des cadenciers préétablis qui organisent logiquement votre comptage et évitent de chercher ce qu'il faut compter. Le deuxième levier est la valorisation automatique : plutôt que de passer des heures à rechercher les prix et à calculer manuellement, une solution comme Otami valorise votre inventaire en quelques secondes dès que vous avez saisi les quantités. Le troisième levier est l'inventaire sur mobile ou tablette qui élimine la ressaisie : vous saisissez directement pendant le comptage et l'inventaire est terminé dès la fin du parcours physique. Le quatrième levier est le travail en équipe : deux personnes qui réalisent l'inventaire ensemble (l'une compte, l'autre saisit) divisent par deux le temps nécessaire. Enfin, l'alternance entre inventaires complets et inventaires ciblés réduit le temps des inventaires intermédiaires tout en conservant une bonne visibilité. Avec ces optimisations, un inventaire complet ne devrait pas dépasser une à deux heures.

Quel est le taux de gaspillage acceptable en boulangerie-pâtisserie ?

Il n'existe pas de taux universel car le gaspillage acceptable dépend de votre type de production, de votre gamme de produits, et de votre positionnement. Cependant, on peut considérer qu'un taux de perte global (incluant gaspillage, casse, et pertes techniques incompressibles) inférieur à 3% de vos achats est excellent, entre 3% et 5% est correct, et au-delà de 5% signale probablement des sources importantes de gaspillage à corriger. Pour affiner cette analyse, distinguez les pertes incompressibles (liées à votre processus de production) des pertes évitables (surdosages, péremptions, erreurs). Les premières peuvent difficilement descendre en dessous de 1% à 2%, mais les secondes devraient être réduites au maximum. L'objectif n'est pas d'atteindre un taux de perte nul (impossible dans une production artisanale) mais de minimiser toutes les pertes évitables grâce à une meilleure organisation, à la standardisation des recettes, et à un suivi rigoureux des stocks.

Comment valoriser correctement mes stocks pour le bilan comptable ?

La valorisation de vos stocks pour le bilan comptable doit refléter leur valeur réelle au prix d'achat. Plusieurs méthodes sont acceptées comptablement, mais la plus simple et la plus adaptée aux artisans est la valorisation au dernier prix d'achat : chaque produit est valorisé au prix de votre dernière facture. Cette méthode est facile à appliquer et reflète correctement la valeur actuelle de vos stocks. Une alternative est le coût moyen pondéré qui lisse les variations de prix en calculant un prix moyen sur une période. L'essentiel est de choisir une méthode et de l'appliquer de manière cohérente d'une année sur l'autre. Une solution de gestion automatise complètement cette valorisation en récupérant automatiquement les prix de vos factures intégrées, ce qui garantit à la fois la précision et la rapidité du calcul. Assurez-vous également de bien compter tous vos stocks, y compris les matières premières en réserve, les en-cours de production, et les conditionnements entamés, pour que la valorisation soit complète et fidèle à la réalité.

Comment impliquer mes équipes dans la réduction du gaspillage ?

L'implication de vos équipes est cruciale car ce sont elles qui, au quotidien, manipulent les matières premières et peuvent générer du gaspillage ou au contraire l'éviter. Commencez par expliquer concrètement l'impact financier du gaspillage avec des exemples chiffrés : montrez qu'économiser 50 grammes de beurre par fournée représente X euros sur l'année. Cette mise en perspective rend le sujet tangible et motivant. Formez ensuite vos collaborateurs aux bonnes pratiques : respect des dosages des recettes, application du FIFO, signalement immédiat des produits proches de la péremption, traçabilité des rebuts. Fournissez-leur les outils nécessaires : balances de précision, fiches techniques claires, système de rangement logique. Valorisez les progrès accomplis : si vos inventaires montrent que le gaspillage diminue, partagez cette bonne nouvelle et félicitez les équipes. Instaurez également une culture de responsabilité sans culpabilisation : chacun doit comprendre qu'une erreur occasionnelle est humaine, mais que les mauvaises pratiques répétées ont un coût pour l'entreprise et donc indirectement pour tous.

.jpeg)